Quem trabalha há décadas na Função Pública tende a assumir que, ao chegar ao fim da carreira, a pensão entra automaticamente. Na prática, o processo não funciona assim: sem um pedido atempado, o primeiro pagamento pode demorar bastante. É sobretudo cerca de meio ano antes da data prevista de saída que se decide se a passagem à reforma corre sem sobressaltos - ou se aparece uma lacuna desagradável na conta.

Reforma na Função Pública: não, a pensão não começa automaticamente

Em muitos serviços persiste a ideia de que a entidade responsável pela pensão “há de contactar” e tratar de tudo por iniciativa própria. Não é verdade. No setor público é necessário um procedimento formal - a “liquidação da pensão”, isto é, o pedido oficial para cálculo e atribuição dos pagamentos de pensão.

“Sem um pedido formal de pensão, a conta fica vazia após o último salário - mesmo que todos os direitos já existam.”

Consoante a área da Função Pública, o processo é tratado por uma caixa de pensões/reformas ou por um organismo de previdência especializado. Só depois de o pedido dar entrada, de o serviço confirmar a cessação de funções ou a passagem à reforma e de todos os dados serem verificados é que o primeiro pagamento pode ser autorizado.

Quem não faz nada fica, portanto, numa espécie de limbo: a pensão pode estar vencida do ponto de vista legal, mas, na prática, ainda não é transferida. O resultado pode ser várias semanas - ou até meses - sem qualquer entrada na conta.

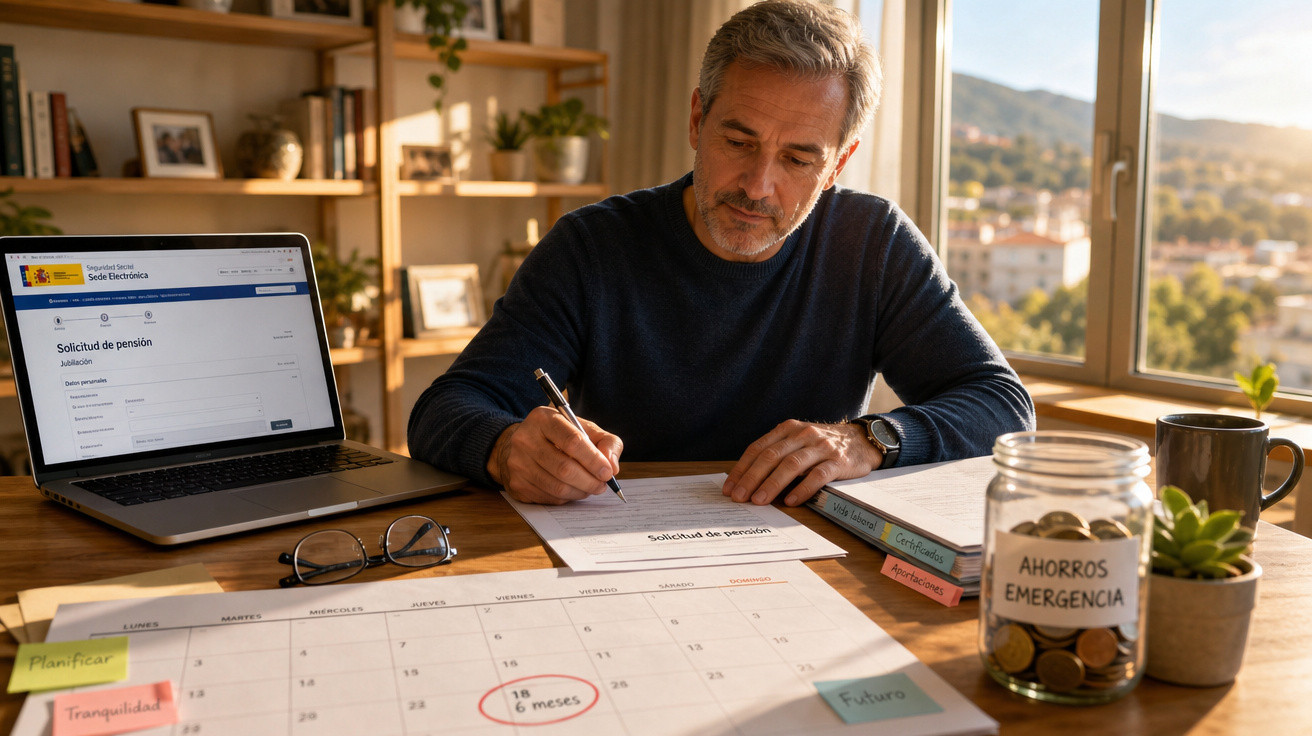

A “barreira” dos seis meses: porque este prazo de antecedência é decisivo

As entidades de pensões e de previdência são claras na recomendação: o pedido deve ser entregue, o mais tardar, seis meses antes da data prevista para a reforma. Em muitos casos isso não é uma obrigação jurídica rígida, mas, na prática, é um aviso muito concreto.

A razão está na articulação de dois percursos administrativos que têm de encaixar sem falhas:

- A entidade empregadora pública tem de determinar e comunicar formalmente o fim do vínculo/serviço.

- A caixa de pensões tem de validar todos os períodos, calcular o valor da pensão e autorizar o início dos pagamentos.

Se uma destas engrenagens emperrar, a data de pagamento desliza. E a consequência é mecânica: o trabalhador já saiu do serviço, mas ainda não recebe pensão. Financeiramente, forma-se um “buraco de liquidez” - um período sem salário e sem pensão.

Em termos de cálculo, não se perde nada: os montantes em atraso são pagos mais tarde. Só que isso ajuda pouco quando despesas correntes como renda, prestação do crédito ou eletricidade têm de ser pagas já.

Como é realmente definido o início dos pagamentos

Há ainda um detalhe muitas vezes subestimado: a pensão não começa a meio do mês; em regra, inicia-se no primeiro dia do mês seguinte ao fim oficial do vínculo. Assim, quem termina funções no dia 15 de um mês, normalmente só passa a ter direito a pagamentos a partir do primeiro dia do mês seguinte.

“Quem escolhe bem o último dia de trabalho pode evitar uma lacuna de rendimento - muitas vezes compensa sair no fim do mês.”

Por isso, muitos serviços deixam um conselho pragmático: sempre que possível, agendar o último dia de serviço para o último dia de calendário do mês. Dessa forma, o último salário e o primeiro mês de pensão ficam encadeados, desde que o pedido tenha sido submetido a tempo e o processo esteja concluído.

Seis meses antes da reforma: passos que os funcionários públicos devem dar

O passo decisivo é simples, mas formal: submeter o pedido oficial de pensão, muitas vezes através de um procedimento online. Os canais variam entre organismos, mas o princípio é o mesmo.

Onde apresentar o pedido

- Trabalhadores com vínculo ao Estado central ou a uma região: utilização do portal online previsto para cálculo de pensão, normalmente com uma área dedicada a “reforma” ou “pedir pensão”.

- Trabalhadores de autarquias ou de hospitais com estatuto equiparado: pedido através da caixa competente e/ou do portal conjunto das entidades públicas de pensões e previdência.

- Carreiras combinadas (por exemplo, períodos no regime geral de segurança social e períodos com estatuto público): frequentemente existe um portal central que permite um pedido coordenado para vários sistemas de proteção.

Em algumas administrações, o pedido online já funciona simultaneamente como solicitação de passagem à reforma e como comunicação ao serviço de recursos humanos. Noutras, continua a ser prudente avisar também a área de pessoal. Confirmar isto antecipadamente evita surpresas.

O que verificar antes de submeter

Cerca de um ano antes de sair do mercado de trabalho, compensa rever com detalhe o próprio historial contributivo e de serviço:

- Confirmar todos os anos de serviço e períodos de atividade.

- Validar licenças, períodos de tempo parcial ou licenças parentais.

- Confrontar períodos fora da Função Pública (por exemplo, empregos anteriores no setor privado) com os registos da segurança social.

Se surgirem discrepâncias, devem ser resolvidas antes do pedido. Assim evita-se que, já em cima da data, a entidade de pensões peça documentação em falta e todo o processo fique bloqueado.

O que acontece se o pedido for entregue tarde?

Muitos futuros pensionistas perguntam-se: perco dinheiro se apresentar o pedido mesmo em cima da data - ou até depois do último dia de trabalho? Em regra, não. Os direitos mantêm-se e a pensão é calculada retroativamente a partir da data oficial da reforma.

“Um pedido tardio normalmente não faz perder direitos - mas pode significar meses sem dinheiro a entrar na conta.”

Na prática, o mais comum é acontecer o seguinte: após o último salário, não entra mais nada durante algum tempo. A entidade competente trata do pedido entregue fora de prazo, pede documentos adicionais, faz os cálculos e aprova. Só quando tudo estiver concluído começam os pagamentos mensais, acompanhados de um acerto com os valores dos meses anteriores.

No papel parece confortável, mas torna-se muito desconfortável se não houver reservas. Quem depende do rendimento mensal pode ter de recorrer a descoberto bancário ou consumir poupanças.

Como evitar o mês a zero

Com alguma organização, o risco de ficar sem pagamento pode cair bastante. Os principais controlos estão do lado de quem vai passar à reforma.

| Medida | Momento recomendado | Benefício |

|---|---|---|

| Verificar historial contributivo e tempos de serviço | 12 meses antes da reforma | Corrigir erros com antecedência e reduzir stress no fim |

| Submeter o pedido oficial de pensão | 6 meses antes da reforma | Dar margem para o processamento e assegurar o arranque a tempo |

| Informar o serviço de recursos humanos sobre a reforma | Em paralelo com o pedido | Sincronizar a comunicação com a entidade de pensões |

| Planear a data do último dia de trabalho | Ao marcar a data | Transição mais contínua graças à regra do fim do mês |

| Reunir documentação relevante | No máximo 3 meses antes | Responder rapidamente a pedidos de esclarecimento |

Ajuda muito ter à mão cópias dos últimos recibos de vencimento, do despacho/decisão de passagem à reforma e de comprovativos de atividades anteriores. Se a entidade de pensões colocar questões, estes documentos podem acelerar o andamento do processo.

Fase de transição financeira: porque faz sentido ter uma almofada

Mesmo com prazos cumpridos, podem ocorrer atrasos pontuais - por exemplo, por falta de pessoal nos serviços ou por problemas técnicos na transmissão de dados. Ter um pequeno fundo para cobrir duas a três despesas mensais reduz bastante a pressão nesta fase.

Na prática, isto significa que quem recebe, por exemplo, um pagamento extraordinário, uma compensação, um prémio ou valores acumulados deve ponderar reservar deliberadamente uma parte como “reserva para a reforma”. Se a pensão se atrasar, essa reserva permite atravessar o período sem cair imediatamente em saldo negativo.

A reforma é mais do que uma data: estratégia em vez de mera formalidade

O arranque da pensão não é apenas um ato administrativo; é também uma mudança financeira. Depois de décadas com um vencimento mensal previsível, inicia-se uma fase com rendimentos fixos, mas muitas vezes mais baixos. Quem, com antecedência, analisa os próprios direitos, eventuais reduções e complementos privados (como planos complementares de reforma ou poupança individual) prepara-se de forma mais realista.

Pode também ser útil marcar uma consulta numa entidade de aconselhamento independente que avalie em conjunto as diferentes fontes de rendimento - pensão, eventual reforma do regime geral e complementos. Assim fica mais claro se os primeiros anos podem ser apertados, se um trabalho parcial faz sentido ou se é melhor usar poupanças de forma planeada.

No fim, uma formalidade aparentemente seca pode determinar quão tranquilo é o primeiro mês sem obrigações de serviço. Quem apresenta o pedido de pensão atempadamente, com documentação completa e com o calendário bem definido entra nesta nova etapa com muito menos sobressaltos.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário