Durante anos, muitos proprietários foram levados a acreditar que podiam dormir descansados enquanto a sua casa ia, silenciosamente, a “imprimir” dinheiro.

Hoje, o aumento das vendas forçadas, o encarecimento do crédito e surpresas fiscais pouco simpáticas estão a acordar muita gente - e o sonho imobiliário parece, de repente, bem mais frágil do que os folhetos brilhantes das agências alguma vez deixaram perceber.

O mito de que as casas só valorizam

Durante pelo menos duas gerações no Reino Unido, nos EUA e noutros países ricos, uma ideia dominou a gestão das finanças pessoais: comprar casa o mais cedo possível, esticar o orçamento e deixar a subida dos preços fazer o resto.

A mensagem foi repetida por pais, reforçada pelos bancos e transformada em entretenimento televisivo inteiro - sempre com a promessa de que a “escada” da habitação só tem um sentido.

“A propriedade é sempre segura” passou a funcionar como uma espécie de plano de reforma não oficial, sobretudo para quem ficou de fora de bons esquemas de pensões no trabalho.

Essa crença assenta em três pressupostos pouco falados:

- As taxas de juro mantêm-se baixas ou descem com o tempo

- Há sempre uma fila de compradores dispostos e capazes de pagar mais

- Os governos continuam a premiar a propriedade com benefícios fiscais

O problema é que os três pontos estão agora a ser pressionados ao mesmo tempo.

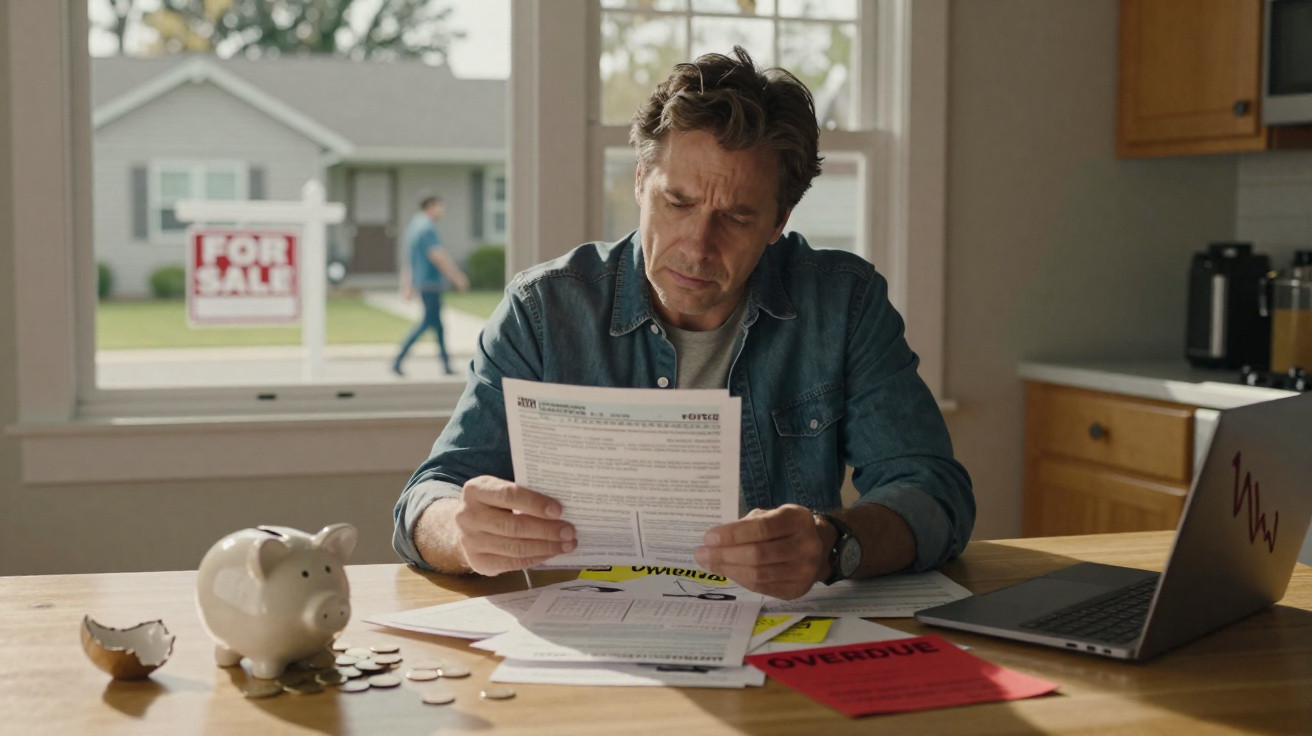

As vendas forçadas voltaram - e desta vez são diferentes

As vendas forçadas faziam lembrar, no passado, as imagens da crise de 2008: subúrbios nos EUA cheios de avisos de penhora e urbanizações novas ao abandono.

A versão actual tende a ser mais discreta e, em muitos casos, mais dolorosa.

Quando uma hipoteca «gerível» deixa de o ser

À medida que os bancos centrais subiram as taxas de juro para travar a inflação, quem estava a terminar contratos fixos ultra-baixos foi confrontado com a realidade.

As prestações mensais aumentaram centenas - e por vezes milhares - de libras ou dólares.

Muitos proprietários não entraram formalmente em incumprimento, mas o orçamento familiar quebrou.

Agentes imobiliários em várias grandes cidades descrevem uma vaga crescente de anúncios “para vender já”: casas que entram no mercado não porque os donos querem melhorar, mas porque já não conseguem suportar o empréstimo.

As pessoas estão a perceber que não é preciso um colapso dos preços para ser expulso de casa; basta um colapso do fluxo de caixa mensal.

Em alguns mercados, isto traduz-se em:

- Placas de “vende-se” mais discretas que ficam meses sem sair do sítio

- Descontos que só se tornam claros quando as propostas chegam muito abaixo do preço pedido

- Um aumento de vendas discretas por senhorios a desfazer-se de arrendamentos que dão prejuízo

O conjunto de compradores encolhe precisamente quando a oferta aumenta

No imobiliário, o preço depende menos do que uma casa “vale” em teoria e mais de quantas pessoas conseguem, de facto, pagá-la num determinado dia.

Crédito mais apertado e poupanças no limite

Durante a pandemia, taxas de juro muito baixas e dinheiro de estímulos empurraram muitos compradores de primeira habitação para o mercado.

Entretanto, o ambiente mudou.

Os bancos exigem agora entradas mais elevadas e verificações de rendimento mais rigorosas, enquanto as almofadas de poupança foram encolhendo com facturas mais caras de alimentação e energia.

Muitos que gostariam de comprar ficam presos no arrendamento ou em casa da família, a observar os preços pedidos como espectadores de um jogo em que não podem participar.

Em paralelo, surgem mais imóveis à venda: proprietários mais velhos a reduzir, donos de segundas habitações a repensar planos e senhorios a sair de segmentos atingidos por regras mais apertadas.

| Tendência | Efeito no mercado |

|---|---|

| Taxas de juro mais altas | Reduz o montante que os compradores conseguem pedir emprestado |

| Critérios de concessão de crédito mais rigorosos | Mantém os compradores “no limite” fora do mercado |

| Envelhecimento da população proprietária | Aumento gradual de casas à venda |

| Saída de senhorios | Mais anúncios, sobretudo nos centros das cidades |

Quando o grupo de compradores diminui, até uma subida moderada de vendas forçadas ou “motivadas” pode inverter rapidamente o poder de negociação - do vendedor para o comprador.

As contas de impostos de que ninguém falou na visita ao imóvel

Quem contava apenas com momentos de celebração por ver o valor da casa subir está, afinal, a lidar com o fisco.

Mais-valias e lucros “no papel”

Para quem tem segundas habitações ou imóveis para arrendar, o boom dos preços veio com um travo amargo.

Muitos governos apertaram regras fiscais, reduziram benefícios ou dificultaram a dedução de custos.

Alguns senhorios deparam-se com contas elevadas de imposto sobre mais-valias quando vendem, mesmo que uma parte significativa da subida tenha sido apenas inflação.

No papel, estão mais ricos; na prática, estão a olhar para cheques de cinco ou seis dígitos para a autoridade tributária.

Em zonas de grande procura, até famílias com casas modestas podem ser empurradas para escalões superiores de impostos locais sobre propriedade porque as avaliações na área dispararam.

O que parecia uma posição confortável de longo prazo transforma-se, assim, numa pressão anual sobre o orçamento.

Economistas, agentes e senhorios culpam-se mutuamente

A discussão sobre quem “matou” o sonho da casa própria está a tornar-se mais ruidosa do que qualquer sala de leilões.

Economistas: políticas e dinheiro barato criaram o problema

Muitos economistas académicos apontam o dedo a bancos centrais e governos.

Anos de taxas de juro ultra-baixas, combinados com falta de oferta e bloqueios no planeamento, funcionaram como gasolina para os preços.

Benefícios fiscais para proprietários e para a compra de casas para arrendar alimentaram ainda mais a procura, sem que a oferta acompanhasse.

Nesta leitura, a habitação deixou de ser apenas abrigo e passou a ser uma aposta alavancada na trajectória futura das taxas de juro.

Agentes imobiliários: políticos e oposição local fecharam a porta a uma geração

Agentes e mediadores defendem outra narrativa.

Sustentam que regras de planeamento restritivas, oposição local a novas construções e projectos de infra-estruturas lentos limitaram a oferta durante décadas.

Em muitas cidades, é possível transaccionar as casas existentes repetidamente, mas construir novas é um processo demorado, arriscado e caro.

Segundo os agentes, limitam-se a juntar compradores e vendedores num mercado que os decisores políticos mantiveram deliberadamente apertado.

Senhorios: mudanças nas regras tornaram o arrendamento inviável

Já os pequenos senhorios sentem-se atacados dos dois lados.

Enfrentam regulamentação mais exigente, custos de financiamento mais altos e despesas crescentes com manutenção e seguros.

Ao mesmo tempo, são responsabilizados por rendas elevadas e acusados de afastar compradores de primeira habitação.

O resultado é um número crescente de senhorios “acidentais” a vender, reduzindo a oferta de arrendamento precisamente quando os inquilinos se sentem mais apertados.

Cada grupo conta uma história diferente, mas todos convergem num ponto: o guião antigo - o de que a propriedade ganha sempre - deixou de encaixar na trama.

Porque é que “a propriedade é sempre segura” se tornou tão perigoso

O lema reconfortante escondia riscos reais que agora aparecem à luz do dia.

Risco de concentração: todos os ovos no mesmo telhado

Numa família típica de classe média, a casa é, de longe, o maior activo.

Isto significa que o futuro financeiro fica dependente de um único mercado, numa única localização, muitas vezes com uma dívida significativa associada.

Se os preços locais estagnam ou descem no exacto momento em que alguém precisa de vender - por divórcio, desemprego, doença ou reforma - o impacto pode ser enorme.

Risco de liquidez: rico no papel, preso na prática

A propriedade parece sólida e tranquilizadora, mas demora a transformar-se em dinheiro.

Num mercado fraco, vender pode levar meses, e problemas identificados numa vistoria técnica podem afastar potenciais compradores.

Essa demora é crítica quando o proprietário precisa de liquidez rapidamente.

A casa de família pode valer meio milhão no papel e, mesmo assim, não pagar uma única conta urgente quando o tempo joga contra.

O que proprietários e potenciais compradores podem realmente fazer

Nenhum slogan resolve um orçamento habitacional fora de controlo, mas algumas verificações práticas podem limitar estragos.

Testar a resistência da sua hipoteca

Um passo simples é fazer um teste de esforço pessoal.

Pergunte a si próprio o que acontece às finanças mensais se:

- A taxa de juro subir 2–3 pontos percentuais na próxima renovação

- Um dos rendimentos do agregado desaparecer durante seis meses

- Os preços locais caírem 10–15% exactamente quando precisa de vender

Se estes cenários parecem impossíveis de suportar, isso é um sinal de alerta - não uma previsão.

Pode ser o empurrão para discutir mais cedo uma redução de casa, um refinanciamento ou a criação de uma reserva de emergência.

Entender os impostos antes de celebrar a valorização

Quem tem segundas habitações ou imóveis arrendados precisa de perceber como o imposto sobre mais-valias, taxas locais e deduções em mudança afectam o retorno real.

Isso passa por manter registos rigorosos de custos de renovação, juros do empréstimo e encargos de condomínio/serviços que possam reduzir a mais-valia tributável.

Alguns concluirão que, depois de impostos e despesas, a suposta “mina de ouro” é apenas uma forma complicada de obter um retorno modesto com risco elevado.

Termos-chave que vale a pena clarificar

Equidade negativa ocorre quando o saldo em dívida do empréstimo é superior ao valor de mercado do imóvel.

Isto pode prender proprietários que não conseguem vender sem colocar dinheiro do próprio bolso.

Rácio empréstimo/rendimento mede quanto se pede emprestado em comparação com o rendimento anual.

Rácios elevados amplificam o risco quando as taxas de juro sobem ou o trabalho se torna instável.

Serviço da dívida é a parcela do rendimento destinada a prestação da hipoteca, impostos sobre a propriedade e seguros.

Planeadores financeiros costumam sinalizar perigo quando os custos de habitação sobem muito acima de um terço do rendimento líquido.

Cenários que mostram como a história pode mudar depressa

Imagine um casal que comprou um apartamento por £350,000 com uma entrada de 10% quando as taxas estavam em 1.5%.

A prestação mensal parecia apertada, mas possível.

Cinco anos depois, termina o período de taxa fixa e a taxa é reajustada para 5%.

A prestação sobe várias centenas de libras por mês, ao mesmo tempo que aumentam também as despesas com creche, alimentação e energia.

No papel, o apartamento pode agora valer £380,000, mas com custos mais altos eles não estão mais ricos de forma útil.

Se um dos dois perder o emprego, vender torna-se a única opção realista - e eles entram na fila de vendedores motivados, aumentando a pressão em baixa sobre os preços.

Para um pequeno senhorio, o quadro é semelhante.

Comprou uma casa para arrendar contando com valorização e crescimento constante das rendas.

Em vez disso, reparações, novas regras de segurança e subidas das taxas consomem a maior parte da renda.

Depois de impostos, o lucro encolhe para quase nada, e o grande “ganho” na venda acaba, em larga medida, desviado para o fisco.

O brilho desaparece não por um colapso espectacular, mas por um desgaste lento que revela quão frágil sempre foi a narrativa antiga.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário